住宅ローンを定年後に払えない6つの原因

収入のなくなった定年後に住宅ローンを払えなくなる要因は、主に以下の6つです。

- 毎月のローン返済額が高い

- 定年後の収入が激減する

- 退職金が少ない

- 医療費がかさむ

- 子や孫の教育費の負担が継続している

- 自宅の修繕のタイミングと重なる

定年後に住宅ローンを払えない状況に陥るのを防ぐためにも、事前に原因を把握しておきましょう。

ここでは、定年後に住宅ローンを払えなくなる6つの原因を解説します。

毎月のローン返済額が高い

現役時代に無理な住宅ローンを組んだ結果、定年後に払えない状況に陥ることがあります。

総務省の「家計調査年報(家計収支編)2023年(令和5年)」によると、65歳以上で無職の2人暮らしの夫婦が生活を営むうえで必要となる日常生活費の平均は25万2,928円です。

それに対して、厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」を基に年金受給額を見ると、会社勤めの方が加入できる厚生年金保険の月額平均は14万3,973円、自営業者などが加入する国民健康保険の月額平均は5万6,428円でした。

つまり、年金だけでは日常生活費をまかなえていない事実が浮かび上がってきます。

定年退職時に住宅ローンを完済できない場合には、定年後に住宅ローンの返済が重荷になって生活が破綻してしまいかねません。

定年後の収入が激減する

定年後に収入が激減した結果、住宅ローンを払えなくなる可能性もあります。

前述のように年金だけで老後の生活費をまかなうことは難しいため、それまで勤めていた会社で引き続き働く「再雇用」を選択するか、転職活動をして別の会社に「再就職」をする方は少なくありません。

しかし定年後の収入は、現役時代よりも2~3割ほど減少するケースがほとんどです。

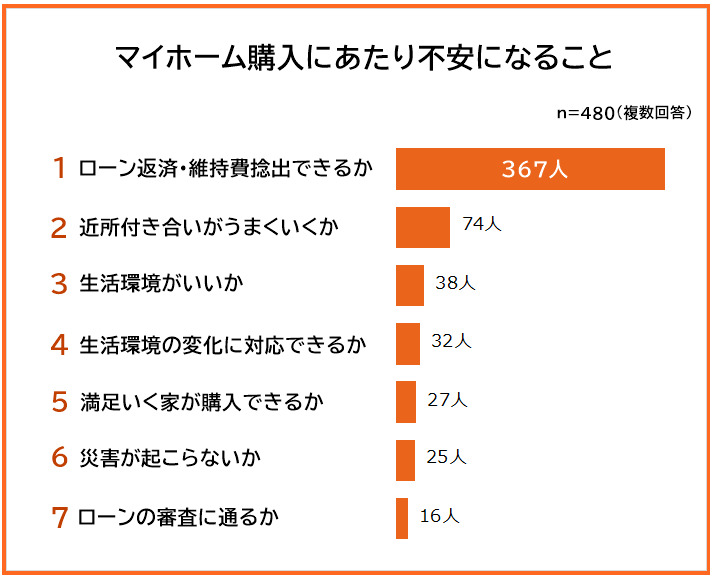

「マイホーム購入において不安になること」のアンケート調査でも、先々の雇用環境の変化などでローン返済に不安を感じている方が多数派です。

購入後は定期的なメンテナンス費用がかかるため、住宅ローンの支払いが現実的に厳しくなるケースは珍しくありません。

定年後の収入が60歳時点の75%未満の場合には賃金月額の最大15%が支給される「高年齢雇用継続給付」制度を利用できますが、上限年齢は65歳までであり、いつまでも給付を受けられるわけではありません。

参照元:厚生労働省「高年齢雇用継続給付の内容及び支給申請手続について」

定年後には現役時代と同じ収入を得られるとは限らないため、住宅ローンの返済が残っていると預貯金を切り崩しながらの生活を余儀なくされる恐れがあります。

退職金が少ない

予定よりも退職金が少ないことも、定年後に住宅ローンを払えない原因のひとつです。

そもそも退職金とは、勤続年数や業績に応じて退職時に受け取れるお金を指します。

厚生労働省の「令和5年就労条件総合調査 結果の概況」によると、勤続年数が20年以上かつ45歳以上の退職者の平均退職金は大卒者で1,896万円、高卒者で1,682万円です。

しかし退職金は会社の業績に左右されることが多く、必ずしも想定していた金額をもらえるわけではありません。

その結果、いざ定年退職する際に予想以上に退職金が少なく、住宅ローンを完済できない事態に陥る方も少なくありません。

医療費がかさむ

高齢になると病気にかかりやすく、想定以上に医療費がかさんだ結果、住宅ローンを払えない状況になることもあります。

日本には「国民皆保険制度」があるので、医療費の負担は3割で済みます。

また「高額療養費制度」があり、高額にのぼる治療を受けても、月ごとの自己負担限度額を超える部分に関しては後で払い戻されます。

参照元:厚生労働省「医療費の自己負担について」

しかし、ガン治療をはじめとする保険適用外の治療を受けた際の医療費は全額自己負担であり、数百万円にのぼるケースは珍しくありません。

突然病気を患ってしまって高額な治療費が発生し、住宅ローンの支払いに手が回らなくなることも十分考えられます。

子や孫の教育費の負担が継続している

定年後も子どもが学校へ通っている、もしくは孫の教育費を負担している場合も、定年後に住宅ローンを払えない事態に陥りかねません。

近年は晩婚化傾向にあり、夫妻の平均初婚年齢は平成7年が夫28.5歳、妻26.3歳であったのに対し、令和4年には夫31.1歳、妻29.7歳にまで上昇しています。

それに伴って出生年齢も上昇傾向にあり、40歳以上で第1子を授かった方も少なくありません。

参照元:厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」

弊社が行った仕送りについてのアンケート調査でも、学業への専念・生活資金の援助でお子さんへ仕送りをしている親御さんが多いことがわかります。

もし定年後に子どもが私立の大学へ通っていると、収入が激減している状況下で年100万円ほどの負担がのしかかります。

その結果家計が大きく圧迫され、住宅ローンを払えない状況に陥ってしまうでしょう。

自宅の修繕のタイミングと重なる

定年後に浴室やトイレなどの設備が壊れてしまい、多額の修繕費が必要となったために住宅ローンを払えない状況になることもあります。

一般的に、電気設備や給排水設備の耐用年数は15年、キッチンや浴室、洗面所、トイレなどの水回り設備の耐用年数は10~15年といわれています。

参照元:国税庁「主な減価償却資産の耐用年数表」

定期的なメンテナンスを行っていれば、20~30年以上使用できるケースもあります。

しかし築30年を超える家の場合にはいつ設備が故障するかは分からず、定年後の収入がなくなった状況で交換や修繕をしなければならないこともあり得るでしょう。

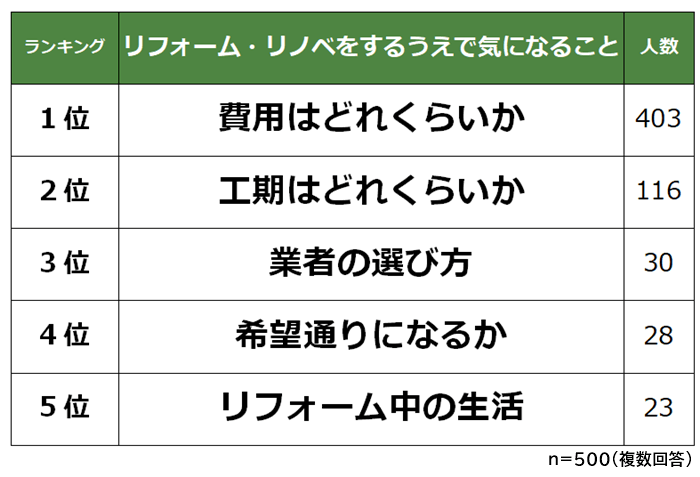

いくらくらいかかるのか、不安に感じる方も少なくありません。

実際、弊社がおこなったアンケート調査でも、リフォームに際して「費用がどのくらいかかるのかが不安」と回答した方の割合がもっとも多い結果となりました。

設備関係を一斉に修繕・交換すると、数百万円以上のリフォーム代がかかることも少なくありません。

設備の修繕・交換を行うために老後の生活用の預貯金を切り崩した結果、住宅ローンを払えなくなるケースも十分考えられます。

定年後に住宅ローンを払えないと家を差し押さえられる

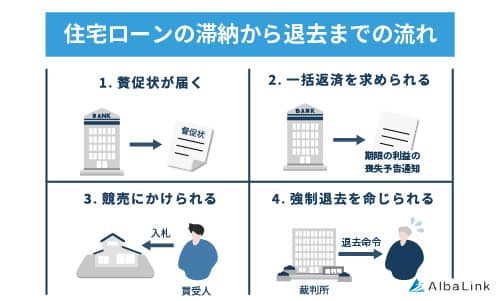

定年後に住宅ローンを払えないと、以下4つの流れを経て大切なマイホームを失ってしまうことになります。

- 督促状が届く

- 住宅ローンの全額返済を求められる

- 競売にかけられる

- 強制退去させられる

ここでは、定年後に住宅ローンを払えない場合にどのような流れで家を差し押さえられるのかについて詳しく解説していきます。

督促状が届く

住宅ローンを一度滞納すると、金融機関から入金を促す請求書が届きます。

この時点で速やかに対応し、きちんと返済すれば家が差し押さえられることはありません。

しかし請求書の期日までに住宅ローンを支払わずに滞納期間が2~3か月続く、つまり2、3回滞納すると、今度は金融機関から督促状が送られてきます。

一般的に、督促状には法的拘束力はありません。

しかし、その後も滞納を続けた場合には信用情報機関に事故情報として名前が掲載されてしまい、クレジットカードの更新ができなかったり、新たな借り入れができなくなったりする点に注意が必要です。

いわゆる「ブラックリスト」に載った状態となります。

住宅ローンの全額返済を求められる

住宅ローンの滞納が4~6か月続くと、今度は「期限の利益の喪失予告通知」が送られてきます。

「期限の利益」とは、簡単にいうと住宅ローンを分割して返済できる権利のことです。

たとえば、家を購入する際に35年の住宅ローンを組んだ場合は420回に分けて返済できるので、月々の負担を大きく軽減できます。

しかし「期限の利益の喪失予告通知」が届いたら、期限の利益がなくなります。

つまり分割払いはできなくなり、住宅ローンの残債を一括で返済しなければならなくなるのです。

もし住宅ローンの残債を一括で返済できない場合は、住宅ローンを借りる際に保証料を支払って加入した保証会社が債務者(住宅ローンを借りている方)に代わって金融機関へ返済します。

これを「代位弁済」と呼びます。

すると債権者(お金を貸している立場の会社)が金融機関から保証会社へ移行し、「代位弁済通知書」が送られてきます。

以降は、保証会社に対して住宅ローンを返済していく形となります。

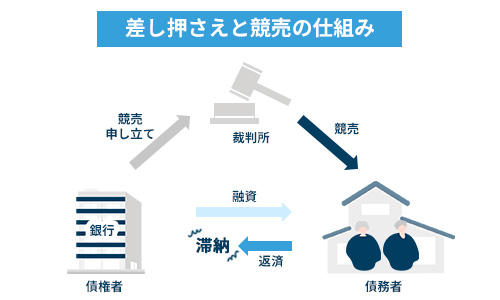

競売にかけられる

債権者が保証会社に変わった後も滞納が1か月ほど続くと、保証会社は裁判所に対して競売の申し立てを行います。

競売とは、債務者の所有している不動産を裁判所の権限で強制的に売却し、その売却代金から借金を回収する行為です。

参照元:裁判所「不動産競売手続について」

保証会社の申し立てが受理されると、家は差し押さえられてしまいます。

家が差し押さえられても、すぐに退去しなければならないわけではありません。

ただし、不動産売却などの行為が制限される点に注意が必要です。

競売の開始が決定すると、裁判所から「競売開始決定通知書」が送られてきます。

その後、半年ほどが経過すると、自宅が競売にかけられて強制的に売却される仕組みです。

しかし競売での売却価格は市場相場の5~6割ほどにしかならず、最悪のケースでは競売でマイホームを失っても住宅ローンがそのまま残り続けることもあり得ます。

もちろん、その後も住宅ローンは返済し続けなければなりません。

強制退去させられる

競売によってマイホームを売却されると、裁判所から強制退去命令が下されます。

引っ越し代や新居を借りる資金がなかったとしても、事情は考慮してもらえません。

たとえ引っ越し先が決まっていなくても、強制的に退去させられる点に注意が必要です。

自宅が競売にかけられてから退去させられるまでの期間は、購入者が代金を納付してから1か月半~2か月です。この間に、速やかに退去しなければなりません。

「定年後に住宅ローンを払えない」を回避できる5つの方法

ここまで解説してきたように、定年後に住宅ローンを払えないからといって滞納を続けると、最悪のケースでは競売にかけられてマイホームを失うばかりか、その後も残った住宅ローンを返済し続けなければなりません。

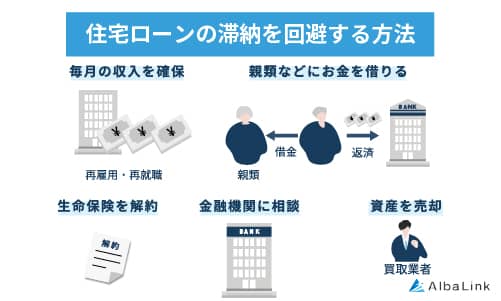

最悪の事態を回避するためにも、定年後に住宅ローンを払えない恐れがある場合には以下いずれかの対策を講じましょう。

- 再就職をして毎月の収入を確保する

- 親類や知人からお金を借りる

- 生命保険を解約する

- 金融機関に相談する

- 資産を売却する

それぞれの対策について、具体的に解説していきます。

再就職をして毎月の収入を確保する

ひとつ目の対策は、定年後も再雇用制度を利用して同じ会社で働き続ける、または再就職をして安定した収入を確保することです。

前述のように再雇用・再就職後の収入は現役時代の7割ほどとなりますが、住宅ローンの残債によっては無理なく返済し続けることができるでしょう。

再雇用・再就職を選択する場合は、返済資金を確保するために月々どのくらいの収入を得ればよいのかを考慮することが重要です。

親類や知人からお金を借りる

子どもや親戚、知人からお金を借りて住宅ローンを返済していくのもひとつの方法です。

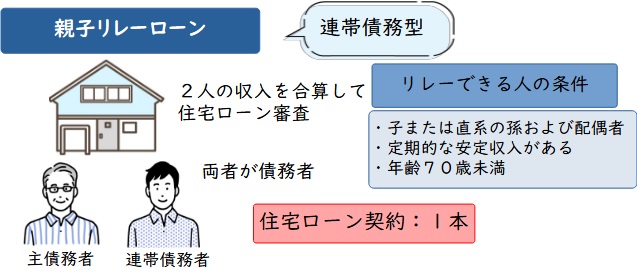

特に子どもにマイホームを受け継がせたい場合には、親子リレーローンへの借り換えを検討するのもよいでしょう。

親子リレーローンとは親と子どもの2世代にわたって返済する借り入れ方法で、親が返済できなくなったら子が引き継いで返済していく仕組みです。

住宅ローンを返済している途中であってもほかの金融機関で親子リレーローンへと借り換えることは可能なので、子どもが納得していたら一度金融機関に相談してみるとよいでしょう。

生命保険を解約する

定年後に住宅ローンを払えない状況に陥ったら、現在加入している生命保険を解約するのも有効です。

特に貯蓄型の生命保険を解約すると保険料の一部を「解約返戻金」として受け取れるので、ケースによってはそのお金で住宅ローンの残債を完済できることもあるでしょう。

一方、掛け捨て型の生命保険の場合には解約しても解約返戻金を受け取れませんが、その後の保険料を支払わなくてもよくなるので、月々の支出が軽減されます。

併せて携帯電話の利用プランを見直すなど無駄な支出を一つひとつ洗い出して節約に努めると、定年後に住宅ローンを払えない状況に陥るリスクを回避できるでしょう。

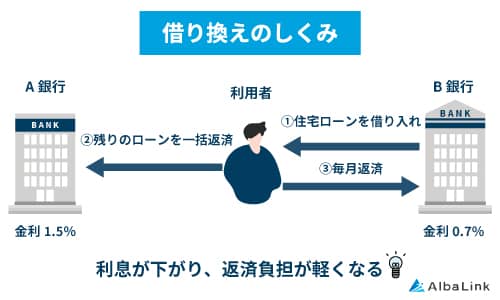

金融機関に相談する

定年後に住宅ローンを払えない事態となりそうな場合には、すぐに借り入れ先の金融機関に相談することをおすすめします。

金融機関にとってもっとも避けたいのは、貸した住宅ローンを回収できないことです。

そのため住宅ローンの滞納前であれば、返済期間の延長などさまざまな相談に乗ってもらえるでしょう。

また、現在借りている住宅ローンの金利が高い場合には、ほかの金融機関の住宅ローンへの借り換えを検討するのも選択肢のひとつです。

再雇用や再就職によって安定した収入があれば、住宅ローンを借り換えられる可能性はあります。

低い金利で住宅ローンを借りられれば、総返済額を圧縮できる点がメリットです。

ただしいずれの方法も住宅ローンを一度滞納すると相談には乗ってもらえない可能性が高いため、できる限り早く金融機関へ相談しに行くようにしましょう。

資産を売却する

車や株式などの資産がある場合は売却して現金化し、住宅ローンの返済に充てるとよいでしょう。

また、現在住んでいる家の売却金額で住宅ローンを完済し、生活を立て直す方法も選択肢のひとつです。

住宅ローンが残っている家の売却方法は、次の見出しで詳しく解説します。

定年後に住宅ローンが払えない場合は「売却」も有効!

定年後に住宅ローンを払えない場合は、思い切って家を売却する対策も有効です。

住宅ローンが残っている家の売却方法は、以下3種類です。

- リースバックを利用する

- 仲介業者に売却を依頼する

- 専門の買取業者に買い取ってもらう

それぞれの売却方法について、詳しく見ていきましょう。

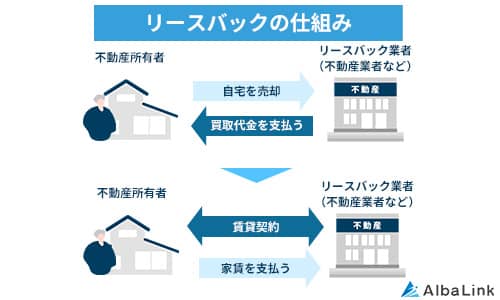

リースバックを利用する

マイホームの売却後もそのまま住み続けたい方には、リースバックがおすすめです。

リースバックとはマイホームを売却して現金化した後で、買主である不動産業者と賃貸借契約を交わして同じ家に住み続ける方法です。

マイホームの売却資金は自由に使えるので、住宅ローンの残債を完済することも可能です。

また家の所有権を手放す形となるため、固定資産税を支払いがなくなる点もメリットといえます。

新たに入居先を探したり、引っ越しをしたりする必要もありません。

ただし、毎月一定の家賃を支払う必要がある点はデメリットです。

リースバックは住宅ローンを完済して安心した老後を送りたい方に向いていますが、家賃の支払いが負担になりかねないので、慎重に検討することをおすすめします。

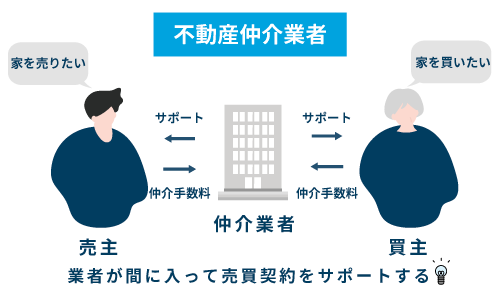

仲介業者に売却を依頼する

マイホームの売却金額で住宅ローンを完済できる場合は、不動産仲介業者に相談しましょう。

不動産仲介業者は、家を売却したい売主と購入したい買主とを結びつける役割を担います。

物件の状態や立地条件によっては市場相場で売れる可能性があるので、売却金額でローンを完済でき、かつ余った金額で新生活を始められる点がメリットです。

しかし、一般に不動産の売却には3か月~半年ほどの期間がかかるといわれています。

参照元:公益財団法人 東日本不動産流通機構|首都圏不動産流通市場の動向(2023年)

家が買主からの需要が少ない地域にある場合は、それ以上の期間がかかることも珍しくありません。

そのため仲介での売却は、売却期間に余裕がある方に向いているといえます。

なお、不動産の売却方法である「仲介」と「買取」の違いは以下の記事で詳しく解説しているので、併せてご参照ください。

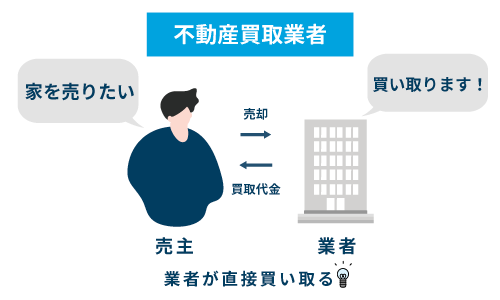

専門の買取業者に買い取ってもらう

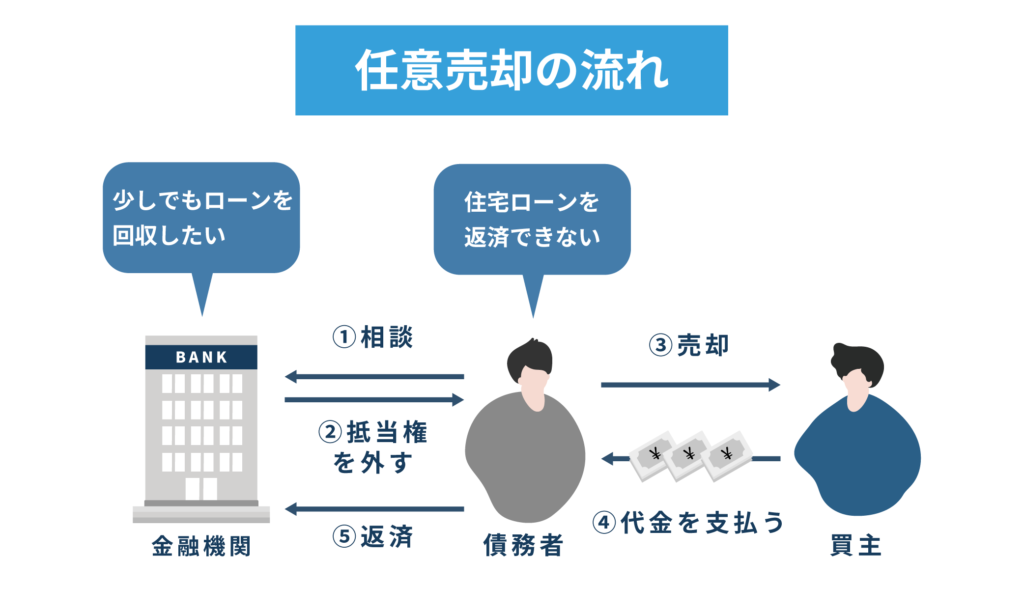

「家を売却してもローンが残る」「家を差し押さえられたので任意売却したい」場合は、専門の不動産買取業者に相談することをおすすめします。

前述のように住宅ローンを滞納すると債権者に差し押さえられ、最終的に競売で安価に売却されます。

しかし債権者の同意があれば、競売ではなく「任意売却」が可能です。

競売では市場価格よりもはるかに安い金額で取引されるケースが一般的であり、住宅ローン残債を完済できないケースは少なくありません。

それに対して任意売却は競売よりも高値で売却できるため、より残債を減らすことが可能です。

ただし、すべての不動産業者が任意売却に対応しているわけではありません。

任意売却をするには、債権者と交渉して同意を得るノウハウが必要なためです。このような物件の売却を一般的な不動産業者に依頼しても、「うちでは対応できない」と断られてしまうでしょう。

しかし専門の不動産買取業者には、抵当権を設定している債権者と交渉して「任意売却」できるようにするノウハウがあります。

そこで住宅ローンを払えない家を任意売却したいなら、任意売却の実績が豊富な不動産買取業者に相談することをおすすめします。

なお、弊社AlbaLink(アルバリンク)は専門の不動産買取業者であり、差し押さえられた多くの家の任意売却を成功に導いてきた実績があります。

フジテレビの「Newsイット!」にも、訳あり物件の専門買取業者として紹介されました。

債権者との交渉もお任せください。住宅ローンの払えない家をスピーディーに買い取らせていただきますので、まずはお気軽にご相談いただければ幸いです。

>>【定年後に住宅ローンを払えない家を高額売却!】簡単査定はこちら

差し押さえられた家の売却方法は以下記事でも詳しく解説しているので、併せて参考にしてください。

弊社Albalinkの訳あり物件の買取事例

前項では、任意売却物件は専門の買取業者に依頼すると高値で売却できるので返済負担を軽減しやすいとお伝えしました。

そこでこの章では、弊社Albalinkを例にとり、実際の訳あり物件の買取事例を紹介します。

弊社Albalinkは訳アリ物件専門の買取業者として、他社では断られるような不動産も数多く買い取ってきました。

たとえば下記のように「20年以上放置されて老朽化が進んだ家」や「不用品で室内があふれてしまっているゴミ屋敷」を買い取った実績もあります。

【20年以上放置された家の買取事例】

【不用品で室内があふれてしまっているゴミ屋敷の買取事例】

引用元:Albalinkの空き家買取事例

【不用品で室内があふれてしまっているゴミ屋敷の買取事例】

【不用品で室内があふれてしまっているゴミ屋敷の買取事例】

20年以上放置された家については780万円で買取らせていただき、所有者には「雨漏りもするような家だったが、思ったより高い金額で買い取ってもらえた」と、金額についても満足していただけました。

また、不用品で室内が溢れてしまっているゴミ屋敷の所有者は、他の不動産業者から「不用品の回収だけで100万円近くかかる」と言われ、途方に暮れていたそうです。

それだけに「(弊社に)そのまま買い取ってもらえてとても助かりました」と言っていただけました。

定年後に住宅ローンが払えなくなった不動産が、築年数が古い・建物の状態が悪いといった現況でも、弊社であれば高確率&できる限りの高額買取に対応いたします。

上記の方々だけでなく、弊社に買取依頼をしていただいたお客様からは「肩の荷が下りた」「色々不安だったがスムーズに売却できた」といった感謝の言葉を多数いただいております(下記Google口コミ参照)

また、弊社はお客様からの評価が高いだけでなく、不動産買取業者としては数少ない上場企業でもあり、社会的信用も得ています。

信頼できる買取業者に安心して空き家を売却したい方はぜひ一度弊社の無料買取査定をご利用ください(査定依頼をしたからといって、無理な営業などは行いませんのでご安心ください)。

>>【定年後に住宅ローンを払えない家を高額売却!】簡単査定はこちら

まとめ

住宅ローンを組んで家を購入する際に資金計画を立てていたとしても、「定年後の収入が激減」「退職金が少ない」などの理由で計画が破綻し、住宅ローンを払えない状況に陥る方は少なくありません。

住宅ローンの滞納が続くと、やがて競売にかけられて強制的に退去を迫られます。最悪の事態を回避するためにも、住宅ローンを払えない場合は家の売却などの対策を講じましょう。

家の売却金額で住宅ローンを完済できるときは、不動産仲介業者に仲介を依頼すると市場相場が売却できる可能性があります。

しかし、家を売却してもローンが残る場合や家を差し押さえられているときは、不動産仲介業者に相談しても断られてしまうのがほとんどです。

そのため、このようなケースの場合には、専門の不動産買取業者に相談することをおすすめします。

専門の不動産買取業者なら債権者と交渉の末、売却してもローンの残る家をスピーディーに買い取れます。

弊社AlbaLink(アルバリンク)でも、売却してもローンの残る家やすでに差し押さえ済みの家を積極的に買い取っております。

「定年後に住宅ローンを払えないので売却したい」「少しでも残債を減らしたい」方は、ぜひお気軽に弊社までお問い合わせください。

相談・査定はこちら

相談・査定はこちら