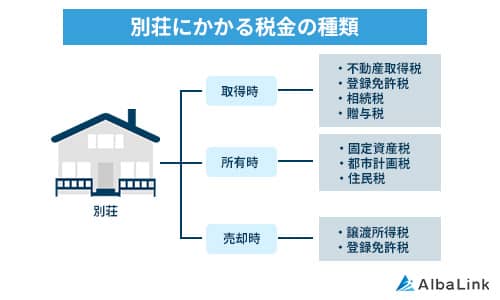

別荘にかかる8つの税金

別荘を取得した際にかかる税金には、主に以下の8種類があります。

- 不動産取得税

- 登録免許税

- 固定資産税

- 都市計画税

- 住民税

- 相続税

- 贈与税

- 譲渡所得税

これらの税金は、税率や納付時期が異なります。いざ請求されて支払えないといった事態に陥るのを避けるためにも、事前にいつ、どのくらいの税額を納めればよいのかを把握しておきましょう。

それぞれの税金について、詳しく解説します。

不動産取得税(取得時)

不動産取得税は別荘を取得した方に課される地方税のひとつで、別荘の所在地を管轄する都道府県に納税します。土地と建物のそれぞれに対してかかる点に注意しましょう。

別荘に課される不動産取得税の計算方法は、以下の通りです。

土地・建物の固定資産税評価額×4%

参照元:総務省「不動産取得税」

たとえば別荘の固定資産税評価額が土地・建物合わせて2,000万円の場合には、以下の不動産取得税を納める必要があります。

2,000万円×4%=80万円

なお、別荘は居住用住宅には該当しないため、住宅を取得した場合の税率が3%に軽減される特例措置は適用されません。

登録免許税(取得・売却時)

別荘を取得したあとは、土地と建物が自身の所有物であることを示すために法務局で登記をする必要があります。その登記手続きに対して課される税金が、登録免許税です。

登録免許税の税率は、以下のように登記の種類によって異なります。

| 登記の種類 | 税率(本則) |

|---|---|

| 所有権移転登記(土地・中古建物) | 2% |

| 所有権保存登記(新築) | 0.4% |

| 抵当権設定登記(住宅ローン借入時) | 0.4% |

参照元:国税庁「No.7191 登録免許税の税額表」

登録免許税は、次の計算式で求めます。

固定資産税評価額×税率【抵当権設定登記】

住宅ローンの借入額×税率

たとえば、中古で購入した別荘の固定資産税評価額が土地と建物合わせて2,000万円であった場合の所有権移転登記にかかる登録免許税は、以下の通りです。

2,000万円×2%=40万円

なお不動産取得税と同様、居住用住宅には該当しない別荘に対しては登録免許税の軽減措置は適用されません。

固定資産税・都市計画税(毎年)

固定資産税と都市計画税は、毎年1月1日時点における別荘の所有者に課される地方税で、住所地を管轄する市区町村に納めます。

固定資産税と都市計画税の税率は、それぞれ以下の通りです。

たとえば、別荘の固定資産税評価額が土地と建物合わせて2,000万円だった場合にかかる固定資産税と都市計画税は以下の通りです。

「固定資産税評価額×1.4%(標準税率)」の計算式より、

2,000万円×1.4%=28万円【都市計画税】

「固定資産税評価額×0.3%」の計算式より、

2,000万円×0.3%=6万円合計:28万円+6万円=34万円

なお、居住用住宅が建っている土地には「住宅用地の特例」が適用されて固定資産税評価額が最大で6分の1となりますが、居住用住宅に該当しない別荘には特例措置は適用されません。

また、別荘の所在地によっては都市計画税が課されないことがあるので、自治体に確認しておきましょう。

住民税(毎年)

住民税も地方税のひとつで、道府県民税と市町村民税の総称で、その市区町村に住所のある方が負担します。ただし別荘のある市区町村に住所を移していない場合でも、課税金額が一律の「均等割」が課される点に注意が必要です。

住民税の均等割の金額は自治体によって異なります。たとえば、軽井沢町の場合は5,500円(町民税:3,500円、県民税:2,000円)です。毎年6月頃に市区町村から納付書が届くので、それに基づいて納税します。

参照元:軽井沢町「町県民税(家屋敷課税)について」

相続税・贈与税

別荘を親から相続した、あるいは贈与を受けた場合には相続税、贈与税が課されます。

相続税は亡くなった親から受け継いだすべての財産に課されますが、相続財産の合計額から親の借金や葬式代、基礎控除額を差し引いたときの金額がマイナスになった場合には課税されません。

基礎控除額の求め方は、以下の通りです。

また、相続税の税率は以下のように法定相続分に応じた取得金額によって異なります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照元:国税庁「No.4155 相続税の税率」

たとえば、法定相続人がひとり、別荘を含めた相続財産の合計金額が1億円と仮定した場合における相続税額は以下の通りです。

一方、贈与税は個人から年間で110万円の基礎控除額を超える財産を受け取った場合に発生する税金で、親や祖父母などの直系親族から18歳以上の子や孫などへ贈与した場合には以下の税率が適用されます。

| 基礎控除後の財産価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1,000万円以下 | 30% | 90万円 |

| 1,000万円超1,500万円以下 | 40% | 190万円 |

| 1,500万円超3,000万円以下 | 45% | 265万円 |

| 3,000万円超4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

参照元:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば、親から子へ3,000万円の別荘を贈与した際に発生する贈与税は次の通りです。

相続税は相続が発生したことを知った日の翌日から10か月以内に、贈与税は財産を受け取った年の翌年2月1日~3月15日までの間に申告納付する必要があります。いずれも高額にのぼりやすいため、別荘を相続した、あるいは別荘を贈与された場合には納税額に注意しましょう。

譲渡所得税(売却時)

譲渡所得税は別荘の売却時に発生した利益(譲渡所得)に対して課される税金で、所得税・住民税・復興特別所得税の総称です。

譲渡所得税を求めるには、まず譲渡所得を以下の計算式で算出します。

取得費は別荘の購入費用や別荘の建築代金、不動産仲介業者に支払った仲介手数料など、譲渡費用は別荘の売却時にかかった仲介手数料や印紙税などのことです。

こうして求めた譲渡所得に一定の税率をかけて譲渡所得税を導き出します。

なお、譲渡所得税の税率は所有期間に応じて以下のように異なります。

| 所有期間 | 所得税率 | 住民税率 | 計 |

|---|---|---|---|

| 5年超え(長期譲渡所得) | 15.315%(2037年まで所得税額に対して2.1%の復興特別所得税が課税) | 5% | 20.315% |

| 5年以内(短期譲渡所得) | 30.63%(2037年まで所得税額に対して2.1%の復興特別所得税が課税) | 9% | 39.63% |

参照元:国税庁「土地や建物を売ったとき」

たとえば、以下の条件の別荘を売却した際にかかる譲渡所得税をシミュレーションしてみましょう。

- 所有期間:10年

- 取得費:3,000万円

- 譲渡費用:200万円

- 売却価格3,500万円

譲渡所得税=(3,500万円-3,000万円-200万円)×20.315%=60万9,400円

なお、自身が住んでいたマイホームを売却する際には所有期間にかかわらず譲渡所得から3,000万円を控除できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用されますが、別荘には適用されない点に注意しましょう。

また別荘を売却して損失が発生したとしても、他の所得との損益通算はできません。

同一年における利益と損失を合算すること。マイホームなどを売却して損失が発生した場合、給与所得などからその損失を差し引くことができ、所得税の節税につながる。別荘には損益通算が適用されず、損失が出ても所得税は減額されない

別荘をセカンドハウスにすれば税金対策ができる

別荘とよく似ている住宅のタイプに「セカンドハウス」があります。

別荘がセカンドハウスとして認められると、税金対策が可能です。

具体的には、前述した固定資産税・都市計画税が住宅用として認められるため、税額が安くなります。

ここからは、住居がセカンドハウスと認められる条件やセカンドハウスに適用される税制の優遇措置について解説します。

セカンドハウスと認められる条件

セカンドハウスはその名の通り「第2の住まい」、つまり定期的に居住するための自宅以外の住居のことです。

購入した住居がセカンドハウスとして認められるには、少なくとも月に一度以上は居住目的で使用する必要があります。また、水道や電気、ガスなど生活に必要なライフラインが整備されていることも条件のひとつです。

ただし購入した家をセカンドハウスとして認定してもらうには、取得から60日以内に都道府県税事務所へ申請するとともに、毎月1泊2日以上は滞在することを証明する書類を市区町村役場へ提出しなければなりません。

自治体によってセカンドハウスの認定条件や申請方法、必要書類は異なるため、事前に問い合わせて確認することをおすすめします。

セカンドハウスの税制優遇

じつはセカンドハウスを取得すると、別荘には適用されない税制面の特例措置を受けられます。保養施設に分類され、娯楽のために使用する別荘とは異なり、セカンドハウスはあくまでも「居住用財産」として扱われるためです。

別荘とセカンドハウスとでは納めるべき税額に大きな違いが生じるため、税金をできるだけ抑えたい方は、別荘ではなくセカンドハウスとしての利用を検討するとよいでしょう。

ここではセカンドハウスに適用される特例のうち、固定資産税と都市計画税の優遇措置について解説します。

固定資産税の優遇措置

前述のように固定資産税は毎年1月1日時点における不動産所有者に課される税金であり、税額の算出方法は以下の通りです。

しかし購入した家がセカンドハウスとして認められると「住宅用地の特例」が適用され、以下のように課税対象となる土地の固定資産税評価額が減額されます。

| 住宅用地の面積 | 固定資産税額 |

|---|---|

| 200㎡までの部分(小規模住宅用地) | 固定資産税評価額×1/6×1.4% |

| 200㎡超の部分(一般住宅用地) | 固定資産税評価額×1/3×1.4% |

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

たとえば土地の面積が100㎡、土地の固定資産税評価額が1,200万円、建物の固定資産税評価額が800万円と仮定し、住宅用地の特例が適用されるセカンドハウスと適用されない別荘の固定資産税を比較してみましょう。

「固定資産税評価額×1/6×1.4%」の計算式より、

土地の固定資産税=1,200万円×1/6×1.4%=2万8,000円「固定資産税評価額×1.4%」の計算式より、

建物の固定資産税=800万円×1.4%=11万2,000円合計:2万8,000円+11万2,000円=14万円

「固定資産税評価額×1.4%」の計算式より、

土地の固定資産税=1,200万円×1.4%=16万8,000円

建物の固定資産税=800万円×1.4%=11万2,000円合計:16万8,000円+11万2,000円=28万円

上記のケースの場合、別荘とセカンドハウスとでは固定資産税に2倍の差が生じることが分かりました。

都市計画税の優遇措置

セカンドハウスの場合、都市計画税に関しても以下のように「住宅用地の特例」が適用されます。

| 住宅用地の面積 | 都市計画税額 |

|---|---|

| 200㎡までの部分(小規模住宅用地) | 固定資産税評価額×1/3×0.3% |

| 200㎡超の部分(一般住宅用地) | 固定資産税評価額×2/3×0.3% |

参照元:東京都主税局「固定資産税・都市計画税(土地・家屋)」

固定資産税の項目と同様に、土地の面積が100㎡、土地の固定資産税評価額が1,200万円、建物の固定資産税評価額が800万円と仮定し、住宅用地の特例が適用されるセカンドハウスと適用されない別荘の都市計画税を比較してみましょう。

「固定資産税評価額×1/3×0.3%」の計算式より、

土地の都市計画税=1,200万円×1/3×0.3%=1万2,000円「固定資産税評価額×0.3%」の計算式より、

建物の都市計画税=800万円×0.3%=2万4,000円合計:1万2,000円+2万4,000円=3万6,000円

「固定資産税評価額×0.3%」の計算式より、

土地の都市計画税=1,200万円×0.3%=3万6,000円

建物の都市計画税=800万円×0.3%=2万4,000円合計:3万6,000円+2万4,000円=6万円

都市計画税においても、住宅用地の特例が適用されるセカンドハウスと適用されない別荘とでは約1.6倍の差が生じています。

このようにセカンドハウスは別荘よりも税制面のメリットが大きいため、月に一度以上の使用を考えているのであればセカンドハウスとしての認定を受けたほうがよいでしょう。

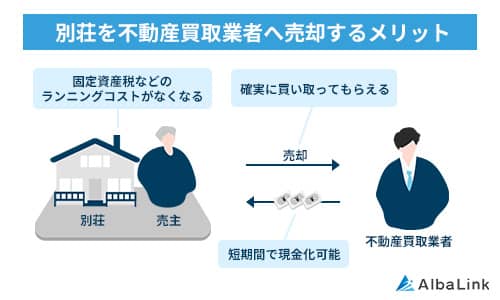

毎年の税金負担が重たい場合は売却も検討する

ここまで解説してきたように、別荘を所有すると維持管理に必要な費用などのほかに各種税金を支払わなければなりません。

そこまで使用頻度の高くない別荘にかかる手間や費用が重荷に感じるようであれば、売却を検討するのも選択肢のひとつです。別荘を売却すれば、翌年以降固定資産税や都市計画税を納める必要はありません。

しかし、一般的な居住用住宅とは異なり、別荘を買い求める買い手はそこまで多くないのが現状です。実際、「別荘を売却できない」と頭を抱える方も少なくありません。

ただし、専門の不動産買取業者に依頼すれば別荘を短期間で、かつ適正価格で買い取ってもらえます。専門の不動産買取業者には、買い取った別荘を運用して確実に収益化できるノウハウが豊富にあるためです。

弊社AlbaLink(アルバリンク)は、別荘など一般の買い手が見つかりにくい不動産の買取に特化した専門の不動産買取業者です。全国の別荘を積極的に買い取っておりますので、別荘を売却できずにお困りの方はぜひお気軽にご相談ください。

まとめ

別荘の取得時には不動産取得税・登録免許税、売却時には譲渡所得税がかかります。また別荘を所有する限り、毎年固定資産税や都市計画税、住民税を支払わなければなりません。別荘を相続、あるいは贈与で取得した場合には相続税、贈与税も納める必要があります。

居住用財産として認められるセカンドハウスとは異なり、あくまでも娯楽のための保養施設である別荘には税制面の優遇措置が適用されません。そのため、毎年のしかかる固定資産税などの税金を負担に感じることもあるでしょう。

別荘の使用頻度が少ない、税負担から解放されたいのであれば、別荘を売却することをおすすめします。

別荘の需要は少なく、売りに出しても買い手を見つけることは困難ですが、専門の不動産買取業者に依頼すれば確実に買い取ってもらえます。数日~1週間ほどで現金化も可能なため、別荘をすぐに手放したい方に向いている売却方法です。

弊社AlbaLink(アルバリンク)でも、全国の別荘を買い取っております。別荘を早く処分したい方は、ぜひ一度弊社へご相談ください。

相談・査定はこちら

相談・査定はこちら