「共有持分」の基本を解説

共有持分の基本的知識を解説します。

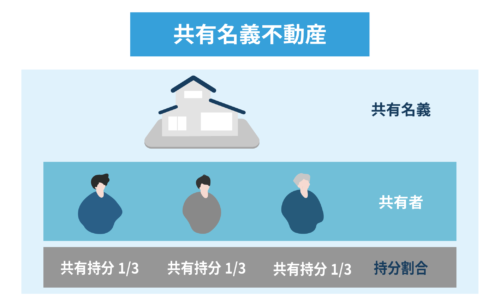

共有とは「1つの不動産(1つの登記簿)に対して2人以上の者が名義を持っていること」、共有持分とは「それぞれの名義人が持つ権利の割合」を指します。

登記簿謄本の権利部の欄には、共有持分を持つ者の住所・氏名・持分割合が記載されています。

例えば2人の共有者が2分の1ずつ共有持分を持っていても、物理的に分割した半分ずつを使用可能というわけではなく、2人がそれぞれ不動産全体に対する使用収益権を持っています。

ただ、2人とも不動産を使用したいと考えており利害が対立してしまう場合には話し合いが必要になります。

もし、片方の共有者が独占的に共有不動産を使用するのであれば、もう一方の共有者に対して「2分の1相当の賃料」を現金で支払うなどの形で調整することとなります。

このように、共有持分を持つ者は不動産全体の使用はできますが、「持分割合を超えない使用」に限られる点は念頭に置いておかなければなりません。

共有名義・共有持分の概要については、以下の記事で詳しく解説しています。

相続登記をする際の共有持分の計算方法

相続する共有持分の計算方法を解説します。

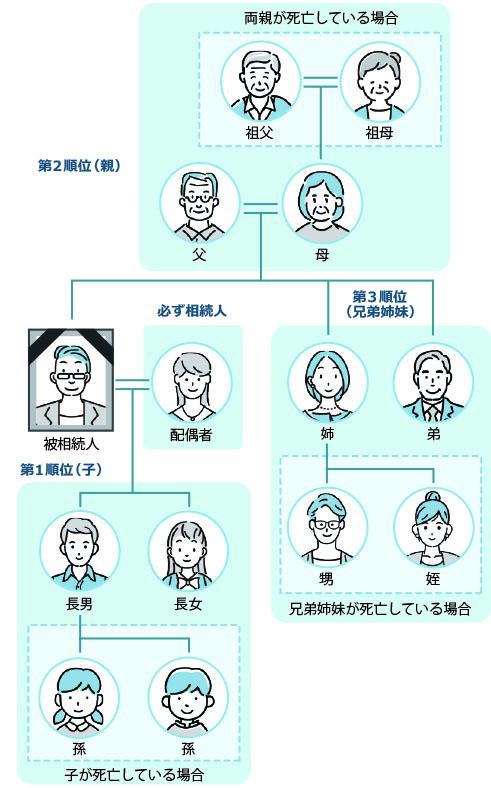

まず、基本的な部分として「誰が、どれだけ相続する権利を持つのか?」を確認しましょう。

相続については、民法で一定の範囲の親族に対し「誰が相続人となるのか?(法定相続人)」「それぞれの相続人の基本的な相続分割合(法定相続分)」が定められています。

つまり、もともと被相続人(亡くなった人)が持っていたのが共有持分であれば、不動産全体として見た場合には「法定相続分×持分」が相続人の権利ということになります。

ただし、民法の定めはあくまでも基本的な目安であり、法定相続人全員が合意すれば配分を変えることも可能です。

また、被相続人が生前に有効な遺言書を残していた場合には遺言書が優先されます。

では、法定相続分を具体的に解説していきます。

配偶者はいずれの場合でも別格であり、どんなに婚姻期間が短くても被相続人の死亡日に籍が入っていれば、必ず以下の人たち(第一順位~第三順位相続人)とともに相続人となります。

- 第一順位(子)

- 子がいれば子は嫡出子、非嫡出子(婚外子)、実子、養子(戸籍上養子縁組している者)に関わらず全員が相続分を持ちます。配偶者と子が相続する場合は全体の2分の1を配偶者が、残りを子の数で等分にします。

- 第二順位(直系尊属、親もしくは祖父母)

- 被相続人に子供がおらず片方でも親が生存していれば親が、親が両方すでに死亡していれば祖父母の生存している者が相続人となります。配偶者と直系尊属が相続する場合は全体の3分の2を配偶者が、残り3分の1を直系尊属の数で等分にします。

- 第三順位(兄弟姉妹)

- 被相続人に子供も直系尊属もいない場合は被相続人の兄弟姉妹が相続人となります。配偶者と兄弟姉妹が相続する場合は全体の4分の3を配偶者が、残りを兄弟姉妹の数で等分にします。ただし、半血兄弟(父母のどちらかのみを同じくする兄弟)の相続分は、全血兄弟の2分の1です。

なお、相続順位は「第一順位の人が誰もいなければ第二順位に、第二順位も誰もいなければ第三順位に」という形で下がっていくこととなります。

共有持分を相続する3つのケース

相続順位について理解していただいたところで、次は設例に沿って共有持分を相続する例を見ていきましょう。

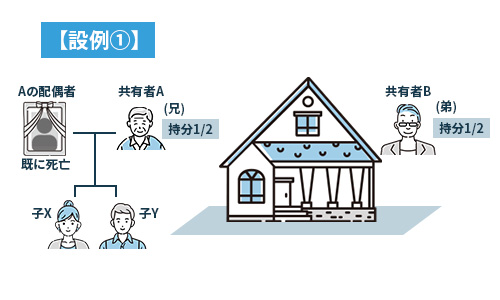

親の持分を子供がまるまる相続するケース

A2分の1、B2分の1で共有する不動産があり、共有者Aが死亡した。Aの配偶者は先に死亡しており(つまり配偶者は相続人とならない)、Aには子供のXとYがいた。もし法定相続分とおりに相続する場合、2分の1の持分を子供2人で按分するため、不動産全体で見るとXの持分は4分の1、Yの持分は4分の1となる。

上記の例(持分2分の1の共有者A、相続人が子供であるXとY)に沿って、子供のうち1人が単独で相続する場合を考えてみましょう。

上に説明したとおり、法定相続分というのはあくまでも目安ですので、法定相続人全員が合意すれば配分を変えることも可能です(遺産分割協議)。

よって、長男Xのみが2分の1の持分をまるまる相続し、以後の不動産に関する管理や費用負担を任されるといったことも現実的には多いのです。

相続登記が完了すると、Xと(もともと共有者であった)Bが2分の1ずつ共有している状態になります。

夫の単独名義の不動産を妻と子で相続するケース

たとえば、亡くなった夫が単独名義で購入した住宅に、家族4人で暮らしていたケースが該当します。

上記のケースも同様、妻Bが50%・子供2人XYが25%は法定相続分であるため、遺言・遺産分割協議の有無によって割合は変更できます。

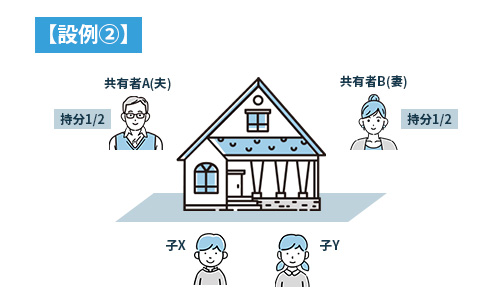

夫の持分を妻と子で相続するケース

夫Aと妻Bで1/2ずつ共有している不動産があり、夫Aが死亡した。夫婦ABには子供2人XYがいて、相続人は妻Bと2人の子供のみだった。亡くなった夫の持分は法定相続分通りに継承することとなった。

妻Bは「元から保有していた2分の1」と「今回の相続で取得する持分(夫Aの持分2分の1の2分の1、つまり不動産全体の4分の1)」を合わせて、不動産全体のうち4分の3の共有者となります。

また、XとYは父親であるAの持分2分の1の4分の1ずつ、つまり不動産全体の8分の1ずつを相続し、妻Aと子2人XYは3人で共有者となります。

共有持分の相続登記に必要な手続きと費用

この章では、共有持分の相続登記を行う際の、流れ・必要書類・費用について解説します。

相続登記の流れ

相続登記は、大まかに以下の流れで行います。

- 相続人・相続財産を確認する

- 遺言・遺産分割協議・法定相続で継承する相続人・相続割合を決める

- 相続登記の必要書類を収集し、作成する

- 対象の不動産を管轄する法務局に申請する

相続人が複数人いる相続登記の場合、数週間〜2ヶ月程度の時間を要します。

不動産相続の全体の流れについては、以下の記事で詳しく解説しています。

相続登記に必要な書類

相続登記に必要な書類を、以下の3パターンに分けて表にまとめてみました。

- 法定相続分で登記する場合

- 遺産分割協議に従い登記する場合

- 遺言書に従い登記する場合

〇=必要 ×=不要 △=一部のみ必要

| 法定相続分で登記 | 遺産分割協議に従い登記 | 遺言書に従い登記 | |

|---|---|---|---|

| 被相続人の死亡~出生までの戸籍謄本、除籍謄本、改正原戸籍謄本 | 〇 | 〇 | △※1 |

| 被相続人の住民票の除票 | 〇 | 〇 | 〇 |

| 相続人の戸籍謄本 | 〇 | 〇 | △※2 |

| 相続人の住民票 | 〇 | △※2 | △※2 |

| 登記する年度の固定資産税評価証明書 | 〇 | 〇 | 〇 |

| 遺産分割協議書 | × | 〇 | × |

| 遺言書 | × | × | 〇※3 |

| 印鑑証明書(期限なし) | × | 〇 | × |

| 司法書士に依頼する場合の委任状 | 〇 | 〇 | 〇 |

※1・・・遺言者の死亡記載のある最後の戸籍と、遺言者と相続人の関係を示す戸籍のみ

※2・・・名義を取得する者のみ

※3・・・自筆証書遺言は検認済のもの

戸籍謄本や住民票など、ほとんどの書類は司法書士に依頼すれば職権取得してもらうことが可能ですが、印鑑証明書だけは職権での取得が認められていないため本人で取得することとなります。

特に「被相続人の死亡から出生までを遡る作業」は戸籍の読み方を知らないと難しいこともあるため、なるべく最初から司法書士に依頼してしまった方が楽です。

なお、自筆証書遺言(公証役場ではなく自分で作成する遺言)の場合、家庭裁判所における「検認手続き(証拠保全の意味を持つ手続き)」が必要になるため少々時間がかかります。

また、自筆証書遺言の場合、法的な要件を満たしていない場合もあるため、家裁に検認手続きを申し立てる前にまず司法書士に見てもらうことをおすすめします。

相続登記申請書の書き方

登記申請書をどのように書いたらよいか、順を追って解説します。

「もともとAとBが2分の1ずつ持分を持っていたが、A死亡後の遺産分割協議により、Aの子供XとYのうちXが単独で相続する場合(設例1)」を例に取ってみます。

登記の目的

登記の目的の欄には「A(被相続人の名前)持分全部移転」と記入しましょう。

そもそも相続登記の目的は、包括的な権利の継承です。

ですから、被相続人の所有権や持分を「一部のみ」移転することは認められません。

なお、移転先(相続人)が1人か数人かは関係ありません。

原因

原因の欄には「年月日(Aの死亡日)相続」と記入してください。

相続人

相続人の欄には「持分2分の1 東京都〇〇区〇〇町〇丁目〇番〇号 X(相続人の名前)」と記載します。

添付書類

添付書類は以下の通りです。

-

- 「登記原因証明情報」⇒この事例では戸籍謄本等と遺産分割協議書となるが、後記参照

- 「住所証明情報」⇒不動産を相続する相続人の住民票(この事例ではX)

- 「代理権限証明情報」⇒不動産を相続する相続人の司法書士への委任状(この事例ではX)

- 「評価証明書(登記申請年度のもので、毎年4月より新年度のものに変わる。例えば令和5年3月31日の登記申請分までなら令和4年度分、令和5年4月1日以降の登記申請分なら令和5年度分)」

なお、登記原因証明情報にあたる書類がどれなのかは、相続のパターンにより異なります。

法定相続で登記する場合は、被相続人の死亡~出生までの戸籍謄本、除籍謄本、改正原戸籍謄本

相続人の戸籍謄本、計4点を相続関係説明図にまとめたものを一緒につけます。

また、遺産分割協議に従い登記する場合は、被相続人の死亡~出生までの戸籍謄本、除籍謄本、改正原戸籍謄本、相続人の戸籍謄本、計4点を相続関係説明図にまとめたものを一緒につけるほか、印鑑証明書つき遺産分割協議書も添付します。

相続登記にかかる費用

登記の際には、大きく分けて「登録免許税」「その他実費」「司法書士報酬」の三種類の費用がかかります。

登録免許税

相続登記を行う際に法務局に納める国税です。

不動産の「固定資産税評価証明書記載の評価額」を課税標準額とし、税率は4/1000となっています。

ただし、持分のみを移転登記する場合には「固定資産税評価額×持分割合×4/1000」となることに注意が必要です。

固定資産税評価額が5,000万円の土地、持分2分の1を相続登記する場合

5,000万円×1/2×4/1000=10万円

必要書類の取得費

戸籍関係を取得する際に市役所等に支払う手数料、登記簿謄本の事前閲覧や事後の確認のため法務局に支払う手数料、郵送費などの実費です。

実費がどのくらいかかるのかは、相続関係がどの程度複雑なのか、不動産の個数はどれくらいなのかによりまったく変わってきます。

例えば、兄弟姉妹が相続し、さらに相続人も亡くなって二次相続が発生している場合などは戸籍の取得だけで数十通にのぼり、取得実費だけで5万円以上かかるようなケースもあります。

被相続人が死亡した後、その相続人も死亡し、二回以上の相続が発生しているケース

また、被相続人が転籍を繰り返しているなどの事情があればやはり戸籍の通数が多くなることがありますので、取得してみなくてはわからないことも多いといえます。

司法書士の報酬

司法書士報酬は現在、自由化されているため各事務所で異なります。

おおよその相場としては不動産一つにつき3万円~7万円くらいですが、相続人関係が複雑だったり、二次相続が発生していたり、不動産の数が増えると報酬が加算されることもあります。

依頼する前に概算の見積もりを出してもらうようにしましょう。

共有持分の相続登記に関するトラブル回避方法

共有持分について相続が発生した際、トラブルを回避するためにどのような方法があるのかを解説します。

相続登記を怠らない

相続登記は「今すぐしなくても支障はない」とか「他の相続人に遺産分割協議をしようと切り出しづらい」などの理由で放置されることが多いのですが、なるべく早く行うことが望ましいといえます。

相続登記をしないで長期間が経過してしまうと、以下のようなさまざまな不都合が生じます。

- 相続登記されていない不動産は相続人の共有状態とみなされ、相続人のうち1人または数人が死亡した際はまたその子供が相続人となり、遺産分割協議をするべき人数が増えてしまう

- 不動産の相続人(つまり管理責任の所在)がはっきりしない状況が続くと、万一固定資産税の滞納や不動産に起因する他者への損害(土砂崩れなど)が発生した場合に、相続するつもりがなかった人まで責任を負うことがある

- 令和6年4月より相続登記が義務化されており、法改正以前に開始した相続にも適用されるため、次の罰則規定の対象となる

- 正当な理由なしに「相続開始を知ってから3年以内」あるいは「法改正前に開始した相続であれば改正後3年以内」に相続登記がされない場合、10万円以下の過料が科されることがある

正当な理由としては、関係者が多くて必要な資料を集めるのに時間がかかるなどが挙げられます。

ただ、改正法施行前には明確になっていない部分もあり、改正法が実務で運用される中で具体的事例が出てくると考えられる。

共有持分を複数人で共同相続しない

もともと被相続人が持分で保有していた不動産をさらに複数人で相続することは避けるべきです。

AB共有だったのが、Aに相続が発生してCDが相続人だとすると、共有で相続してしまえばBCDの三者共有になりますし、Bの側にも相続が発生して複数人で共有相続したりすればさらに人数が増えます。

ただでさえ共有で管理に制限が生じるところ、さらに人数を増やしてしまうとますます不動産に関して何も手をつけられない状態になってしまうからです。

4つの遺産分割方法

共有持分を相続するにあたり、主な4つの遺産分割方法を確認してみましょう。

他の遺産と分配する

不動産と預貯金、株式などいくつか別の種類の相続財産がある場合には「長男が不動産、次男が預貯金、三男が株式」など、財産の種類別に分配する方法があります。

もちろん、それぞれの財産価格がある程度均等でなければ難しいのですが、手続きや今後の財産管理を考えた場合には非常に楽になる方法です。

売却して換価分割する

持分自体を売却してしまって代金を相続人で分ける方法で、「換価分割」とよばれます。

ただし、持分を売却することは一般の第三者に対してはほぼ不可能といえるため、他の共有者に買い取ってもらう、もしくは持分買取を専門とする不動産業者に対して売却することを検討するのがよいでしょう。

価格としては不動産の時価×持分よりもかなり安くはなりますが、将来的に揉め事になる可能性がある家庭では特に早く共有関係を解消できることに大きなメリットがあります。

現金で精算して代償分割する

誰か1人が持分を相続し、他の相続人にはもらいすぎた分を現金で精算する方法で「代償分割」とよばれます。

不動産以外の財産がない場合に選択肢となりますが、持分を相続する人が現金を持っていない場合には難しくなります。

土地を分筆して現物分割する

1つの土地を複数人で所有するのではなく、土地そのものを複数に分けて、それぞれの単独所有にしてしまうのも1つの方法です。

共有関係が解消される点はメリットですが、1つひとつの土地が小さくなってしまい、建物を建てたり売却したりする際に不便になってしまう懸念点があります。

元の共有者が法定相続人の一人ならその人に相続させる

もし、元々ABの共有でAが死亡、BはAの法定相続人の1人だったということであれば、なるべくBにAの持分を相続させることをおすすめします。

相続を機会に名義を単有にすれば、その後の管理は非常に楽になるからです。

例えば、夫Aと妻Bで1/2ずつ共有しており、夫Aが亡くなったとします。

夫婦の間に子供はおらず、他の相続人もいないのであれば、妻が夫の持分をまるまる相続して、妻1人の単独名義にするべきということです。

他の共有者と協議不可能な場合は相続後に自身の持分のみ売却する

もし法定相続人の間で持分相続に関する意見が一致せず膠着状態になっているのであれば、売却を希望する相続人が1人で全員分の法定相続分とおりに登記し、自分の持分だけを売却する方法があります。

ここで気をつけなくてはならないのが、「相続登記申請を法定相続人の一部だけで行うことは可能だが、あくまでも自分の法定相続分だけではなく、法定相続人全員分の相続登記を一度に行わなくてはならない」ことです。

上にも解説しましたが、相続とは包括的な権利の移転であるため「被相続人名義の不動産や持分の一部を移転する」ことは考えられないという理論に基づいています。

仮に法定相続人の1人が行った相続登記であっても、それぞれの相続人が「自己の持分のみ」であれば自分だけの判断で売却し、他の人との面倒な共有関係から完全に離脱することが可能です。

相続登記は義務化されているため、相続人間の話し合いがまとまらない人は、少しでも早い時期に共有相続の関係から抜けておくことをおすすめします。

なお、一般的な不動産業者では共有持分のみの売却・買取はできません。

自身の持分のみを売却したいのであれば、ぜひ株式会社Albalink(アルバリンク)にご相談ください。

Albalinkは、持分に特化した専門の不動産買取業者です。

お客様から持分を買い取った後は、ほかの共有者と話し合いや交渉をして、共有不動産を活用する方法を探します。場合によっては、共有者の方と協力して売却することもございます。

ですから、持分の売主様が他の共有者と顔を合わせたり話し合いを行う必要はありません。

なお、持分の売却相談をお受けした際は、当然ながら内密に手続きを行います。他の共有者に持分売却の旨がバレてしまうことはありませんのでご安心ください。

相続以外で共有持分の登記が必要になる2つのケース

相続以外でも、共有持分の登記が必要となるケースがあります。

共有持分の登記が必要になるケースは、以下の2つです。

- 共有持分の放棄があった

- 相続登記をした後に相続人の1人が共有持分を放棄した場合、放棄した持分はほかの共有者に帰属する。共有者全員の共同申請による登記手続きが必要になる

- 共有持分の譲渡があった

- 相続登記をした後、相続人の1人が共有持分を第三者などに譲渡した場合も、権利移動に伴い登記手続きが必要になる

共有持分の放棄・譲渡をする場合、行為自体は自由に行えますが、登記は共有者の共同申請となります。

共有者間の関係が良好ではない場合、登記手続きが正式に完了できず二次相続などで相続トラブルに巻き込まれる可能性があります。

共有持分の放棄については、以下の記事で詳しく解説しています。

まとめ

共有名義の基礎知識から、具体的な相続登記の手続き等、網羅的に解説しました。

共有持分の相続についても、他の相続財産と同様、法定相続人や法定相続分の目安が定められていますが、法定相続人全員の合意があれば相続割合を変更することも可能です。

法定相続分に従う、遺産分割協議で割合を決める、遺言書に従うなど、それぞれの相続のパターンによって相続登記で準備すべき書類が異なります。

なお、共有持分を相続する際は、共有者が増えないような相続の方法を選択することが望ましいです。

共有者1人では、共有不動産を売却することも活用することもできないため、共有者が増えれば増えるほど話し合って合意を取るのが難しくなり、不動産に手が付けられなくなってしまうからです。

居住も売却もできない不動産を所有し続ければ、毎年の固定資産税や建物の管理など、負担ばかりがのしかかります。

もし他の相続人と話し合うのが難しい、連絡がつかない等の場合は、自身の持分のみを売却して共有関係から脱却してしまうのが賢明です。

弊社Albalink(アルバリンク)は、一般的な不動産業者では買取が難しい共有持分も積極的に買い取っております。

売主様が他の共有者と顔を合わせたり話し合ったりする必要がないのはもちろん、売却することが他の共有者に知られることがないよう内密に手続きを進めますのでご安心ください。

持分のみの査定も承っておりますので、売却するか迷っている方もお気軽にご利用ください。

相談・査定はこちら

相談・査定はこちら