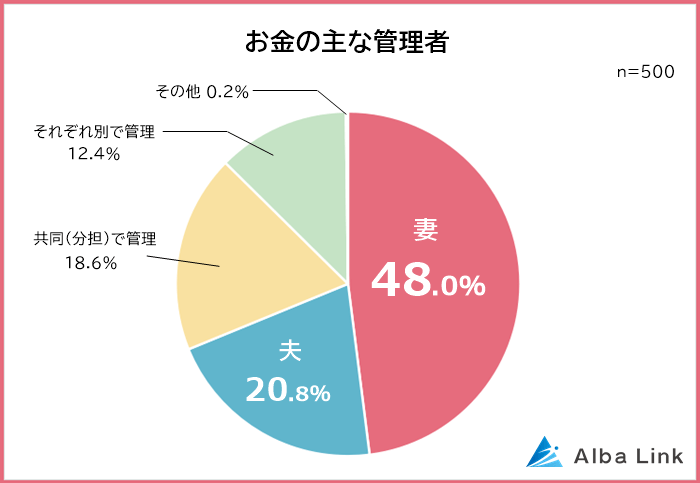

お金の管理は「主に妻」が48.0%

既婚男女500人に「お金の主な管理者」を聞いたところ、最も多かったのは「妻(48.0%)」で、半数近いご家庭で妻がお金の管理を担っていることがわかりました。

次に多かったのは「夫(20.8%)」。

全体として、夫婦のどちらか一人が家計管理を担当している家庭が多いようです。

家計を「ひとつの財布」と考えた場合、共同で管理したり別々で管理したりするよりも、一人で管理するほうがやりやすいと考える人が多いのでしょう。

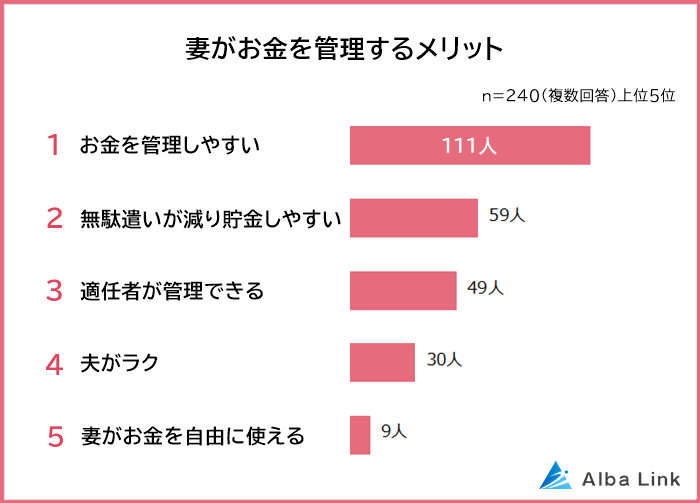

妻がお金を管理するメリット&デメリット

「主に妻がお金を管理している」と答えた240人に、妻がお金を管理するメリットとデメリットを聞きました。

妻がお金を管理するメリット1位は「お金を管理しやすい」

メリットで最も多かった回答は「お金を管理しやすい(111人)」。

2位「無駄遣いが減り貯金しやすい(59人)」、3位「適任者が管理できる(49人)」となりました。

妻ひとりで管理したほうが、家計全体を把握しやすいため管理がうまくいくと感じているご家庭が多いようです。

管理がうまくいっていれば夫はラクで、モメることもないでしょう。

1位 お金を管理しやすい

- 以前は別財布で、何にいくら使ってどこにいくら貯蓄があるかなどが不明でした。まとめて管理すると家計が見える化できたので、よかったです(30代 女性)

- 基本的に食材や日用品の選別は妻がしているので、お金も任せておけば、月々の収支を管理しやすい(40代 男性)

- 家計管理が一元化できて、家の資産がわかりやすい(50代 男性)

1位は「お金を管理しやすい」です。

「口座や財布をまとめて一人が管理することで、家計全体を把握できる」という声が多数。

また妻が日常的な買い物を担う家庭が多いため、「食費や日用品の予算配分も含めて、夫より妻が管理しやすい」と感じている人も多いようです。

2位 無駄遣いが減り貯金しやすい

- 夫の無駄使いを防げる(20代 女性)

- 自分が家計を把握できるため、節約意識が高まる(30代 女性)

- お小遣い制になるので、無駄遣いを防げる(40代 男性)

2位は「無駄遣いが減り貯金しやすい」でした。

とくに「夫の無駄遣いが減る」と答えた人が多数。

妻が管理することで、夫が「お小遣い制」や「欲しいものがあったときに都度お願いするシステム」になるからでしょう。

独身時代に自分で管理していたときよりも無駄遣いが減ったと回答した男性もいました。

また妻側からは、「自分で管理すると責任感が生まれ、節約に励めるようになった」というコメントもありました。

3位 適任者が管理できる

- 夫はお金の管理が苦手だからです(20代 女性)

- 我が家の場合は、夫より私の方が管理に適していました。夫はお金に無頓着なので、良くも悪くも執着しません(40代 女性)

- 妻は私よりかなりしっかりしてますし、お金の管理が上手なので(50代 男性)

「適任者が管理できる」が3位でした。

妻の方がお金の管理に向いているご家庭も多いようです。

「几帳面で家計簿をつけるのが苦にならない」「投資や節約の知識がある」といった妻なら、上手に家計管理できそうですね。

夫が浪費家で任せておけないという理由で妻が管理を担うようになったケースも目立ちました。

4位 夫がラク

- 夫には仕事に集中してもらえる(20代 女性)

- 妻が家計を一括管理してくれるので、信頼し安心できている(30代 男性)

- 家計のことを考えなくても済むからです(40代 男性)

4位は「夫がラク」でした。

家計管理は「予算配分」「日々の節約」「支出の記録」「貯金・投資」「急な出費への対応」など、負担のかかる家事です。

現金主義なら、現金がなくなるごとにATMへ行くなどの手間もかかります。

そのため「面倒な家計管理を妻が担うことで、夫が家計管理に関してラクできるのがメリット」と考える人も多くなりました。

5位 妻がお金を自由に使える

- 自分が管理するので、普段の買い物ついでに、ちょっとした自分のものを購入できる(30代 女性)

- 管理は大変だけど、やりくり次第で自分の欲しいものが買えるなど、好きな使い方ができること(60代以上 女性)

5位は「妻がお金を自由に使える」でした。

「お金の管理者である妻が、日常的な買い物のついでに自分のものを買いやすい」というと、「無駄遣いしているのでは」と考える人もいるかもしれません。

ただ自由というのは「柔軟にやりくりできる」「必要なときに自由にお金を引き出せる」といった面も含みます。

日常の支出を担う人が自由にお金を使えるのはメリットが大きいでしょう。

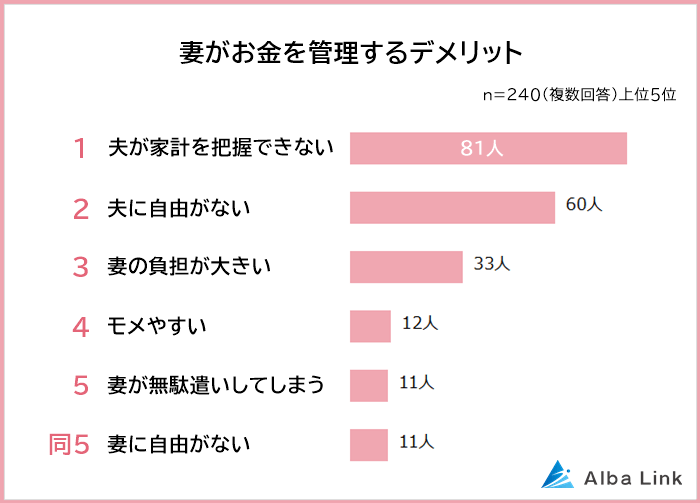

妻がお金を管理するデメリット1位は「夫が家計を把握できない」

妻がお金を管理するデメリット1位は「夫が家計を把握できない(81人)」。

次ぐ2位は「夫に自由がない(60人)」、3位「妻の負担が大きい(33人)」と続きます。

いずれの回答も「妻が」というよりも、「どちらか一方が」管理するデメリットだといえるでしょう。

ちなみに「デメリットを感じない」と答えた人は21人で、妻が管理して問題なくうまくいっている家庭も多いとわかります。

1位 夫が家計を把握できない

- 夫がお金の流れをイマイチわかっていないので、節約に対して非積極的(20代 女性)

- 夫に経済状況が伝わりにくい(30代 女性)

- 信頼しているので通帳の確認などはしていません。完全に任せきっているので、自分でお金の把握ができていないことはデメリットだと思います(40代 男性)

1位は「夫が家計を把握できない」です。

夫が家計を把握していないと、「経済状況が厳しいのに、夫がクレジットカードで無駄遣いする」といった問題が起こります。

また夫は、今どのくらい資産があるかがわからないため、不安を抱えてしまうこともあるでしょう。

定期的に家計状況を報告・共有する機会があるとよさそうですね。

2位 夫に自由がない

- 節約したくて「夫の欲しいもの(お菓子や日用品)を買わない」というと、夫のストレスが溜まる(30代 女性)

- ちょっと大きな買い物をするときに、いちいち妻の了承が必要になる(40代 男性)

- 本当に必要な出費だけに抑えられ、少し窮屈に感じる(50代 男性)

2位は「夫に自由がない」でした。

妻が家計を管理し、夫は「お小遣い制」「欲しいものがあるときに許可をもらう都度制」をとっている家庭だと、夫が自由に使えるお金が制限されてしまいます。

家計をきちんと管理するためとわかってはいても、欲しいものが買えなかったり外食を我慢したりすると、ツラいと感じることもありますよね。

夫側からのコメントが多かったものの、管理者である妻側からも「夫の自由が少ない」と心配しているコメントが寄せられました。

3位 妻の負担が大きい

- 家計簿をつけるのが大変なこと(20代 女性)

- やってもらえる方が楽。管理するのは意外と大変(30代 女性)

- 毎月の収支バランスを整えていくのが大変(60代以上 女性)

「妻の負担が大きい」が3位でした。

家計の管理をやってみて、大変さを感じている女性も多いようです。

実際、赤字にならないよう月々の予算配分を考えるのは頭を使います。

また家計簿をつけたりATMに入ってお金を下ろしたりする作業も意外に手間がかかりますよね。

4位 モメやすい

- 二人で使っているお金なのに、手持ちが少なくなったり貯金が少なくなったりすると、「私の管理が悪いせい」となってしまうところ(20代 女性)

- 夫はお小遣い制だが、お小遣い以外のお金を請求してきてモメること(30代 女性)

- いちいち夫に文句を言われること。「口を出すならば自分でやればいいのに」と思ってしまいます(50代 女性)

4位は「モメやすい」でした。

お小遣いに関して不満を言われたり、「ケチ」と言われたりして、夫とモメてしまった経験がある女性も多いようです。

お金の管理がうまくいかなかったとき、叱られてしまった人もいました。

モメるのを防ぐためには「経済状況をわかってもらう」「突発的な出費があったときに報告しておく」など、夫に情報提供しておくことが重要ではないでしょうか。

妻が工夫しても上手に家計管理できない場合は、共同管理や夫管理なども考えてみるべきでしょう。

5位 妻が無駄遣いしてしまう

- 妻の裁量なので、高いものを買ってしまうときがある(30代 男性)

- ついつい自分のさじ加減で浪費してしまうこと(40代 女性)

5位は「妻が無駄遣いしてしまう」でした。

自由にお金を引き出して使えるため、つい気が大きくなって無駄遣いしてしまう女性もいるようです。

夫が家計管理に無関心なら、無駄遣いしてもバレないからでしょう。

「浪費グセがあるためなかなか貯金できない」という人もいました。

同率5位 妻に自由がない

- 夫の稼いだお金だと思うと、なかなか妻の欲しいものは買いにくい(30代 女性)

- 夫とよく相談してから決める必要があること。勝手に決めてしまうと夫が不機嫌になるから(50代 女性)

同率5位は「妻に自由がない」でした。

「夫に自由がない」もランクインしましたが、実は「妻に自由がない」と感じている人も多いようです。

理由は「夫の稼いだお金だから使いにくい」「家計を考えると、自分の欲しいものは後回しになる」など。

夫への感謝の気持ちや、家計をよくしようという責任感が強い人ほど、自由がないと感じやすいのかもしれません。

また妻が管理者であるものの、「夫に相談しないと大きなものは買えない」と考えている人もいました。

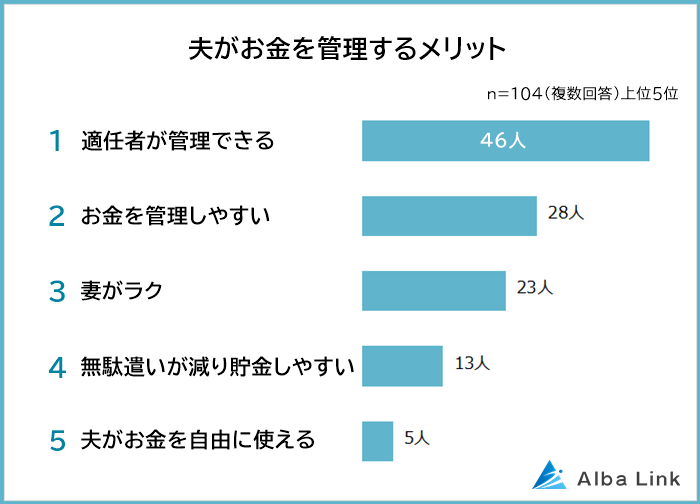

夫がお金を管理するメリット&デメリット

続いて、「主に夫がお金を管理している」と答えた104人に、夫が管理するメリットとデメリットを聞きました。

夫がお金を管理するメリット1位は「適任者が管理できる」

1位は「適任者が管理できる(46人)」です。

日本では「家計管理は妻の仕事」「なんとなく妻が家計管理している」という家庭も多い一方、数字に強い夫や几帳面な夫が家計管理を担当することでうまくいっている家庭も多いとわかります。

以降、2位には「お金を管理しやすい(28人)」、3位「妻がラク(23人)」がランクインしました。

1位 適任者が管理できる

- 確定申告などが難しいので、数字に強い夫がしている(20代 女性)

- 結婚当初は私が管理していたものの、向いていないと気付き夫に任せることにしました。夫の方が得意なのでうまく管理してくれています(40代 女性)

- 妻は浪費家、私は倹約家です。倹約家の方が、お金の管理ができるため(50代 男性)

1位は「適任者が管理できる」です。

結婚当時、「どっちが管理する?」といった話し合いもなく、妻が家計管理を担い始めたご家庭も多いのではないでしょうか。

何となく妻が管理していたものの、うまくいかず夫にバトンタッチした例もありました。

夫に適性がある場合には、夫のほうがうまくいくでしょう。

中には「夫がファイナンシャルプランナーなので任せている」という声もありました。

2位 お金を管理しやすい

- 夫の給料で生活しているため、給料と生活費のバランスを管理しやすい(20代 女性)

- 家族の資産管理が一元化されるので全体が把握できますし、将来的な計画なども立てやすくなることです(30代 男性)

- お給料口座から移動せずに管理できる(40代 女性)

2位は「お金を管理しやすい」でした。

「夫の収入で生活しているため、収入から支出までを一人で管理できてわかりやすい」という声が多数。

共働きでも、妻の給料はすべて貯蓄・投資に回し、夫の収入のみで生活を回しているご家庭もありますね。

生活費の支出をすべて夫の給料口座内で行えば、資金を移動させる手間もありません。

3位 妻がラク

- 家事がひとつ減ること(30代 女性)

- 家計簿をつけなくてもいいのでラクなこと(40代 女性)

- 責任を負う必要がなく、ラクといえばラク(40代 女性)

「妻がラク」が3位でした。

家計の管理は大変な仕事ですから、「家事が減ってラク」と感じている女性が多数。

お金の計算などが苦手な人の場合、不向きな家事から解放されてストレスも軽減されそうです。

4位 無駄遣いが減り貯金しやすい

- 夫が出費を把握していることで、夫自身使いすぎないように注意できる(30代 女性)

- 妻の無駄遣いを防げる(40代 男性)

- 私は限られた金額でやりくりするので、節約になります(40代 女性)

4位は「無駄遣いが減り貯金しやすい」でした。

妻が浪費家の場合、夫からもらう生活費やお小遣いだけでやりくりすることによって、使いすぎを防げます。

また夫が管理することで、夫に節約意識が芽生えるという意見もありました。

5位 夫がお金を自由に使える

- 自分で自由にできる(30代 男性)

- 夫が職場ですぐお金を払わなくてはいけない状況のとき、すぐに出せる(30代 女性)

- 妻は夫から食費・日用品費などの生活費を預かり、生活費以外は夫が管理しています。夫が自分で稼いだお金を自由にやりくりできるため、お互いあまりストレスがありません(40代 女性)

5位は「夫がお金を自由に使える」。

夫からのコメントが圧倒的に多いかと思いきや、妻からのコメントも多かったのが印象的でした。

「稼いだお金を自由に使うことで、仕事へのモチベーションを高めてほしい」と考えている女性も多いのかもしれません。

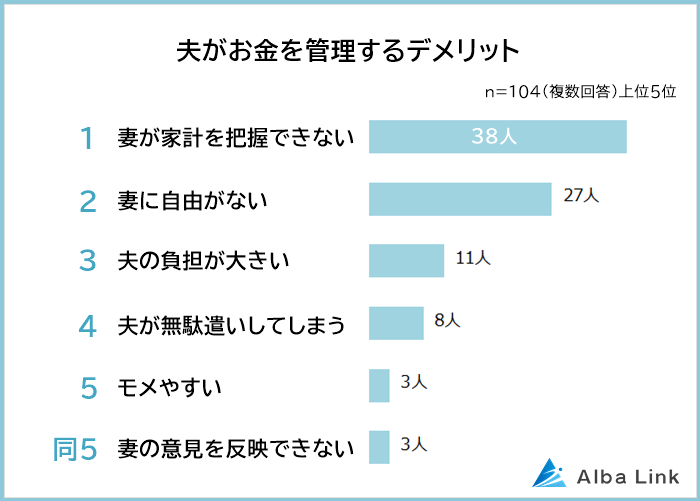

夫がお金を管理するデメリット1位は「妻が家計を把握できない」

一方、夫がお金を管理するデメリット1位は「妻が家計を把握できない(38人)」でした。

2位「妻に自由がない(27人)」、3位「夫の負担が大きい(11人)」と続きます。

ランキング上位の項目は「妻が管理する場合のデメリット」とほとんど変わりません。

夫婦のどちらか一人が家計を管理する場合、「管理しない方が蚊帳の外になり、お金の使い方も制限されること」ことが大きなデメリットだとわかります。

1位 妻が家計を把握できない

- 稼いでいる額や収支が私にはわからないので、先のことを考えたときに、知らないがゆえの不安が少しあります(20代 女性)

- あえて挙げるなら、数字に弱い妻がお金の管理に関して丸投げして安心しきっているため、ずっと数字に弱いままなこと(30代 男性)

- 収支が見えない。貯蓄額を聞きにくい(40代 女性)

1位は「妻が家計を把握できない」です。

夫が家計をすべて管理している場合、「妻が夫の収入額すら知らない」というケースも起こりえます。

夫の収入額や貯蓄額を知らないため、将来のことを不安に感じている女性も多いようです。

対して夫からは、まったく家計に関わる気がない妻への不満が寄せられました。

2位 妻に自由がない

- いちいちレシートをもらって夫に渡さないといけないこと(20代 女性)

- 自分で使えるお金が少ないこと(30代 女性)

- 管理してもらっていてすべて筒抜けなので、自分で自由にお金を使いづらい(40代 女性)

2位は「妻に自由がない」でした。

ほとんどが女性からの回答でした。

「自由に使える額が少ない」「なにか買いたいとき、夫にお願いしないといけない」といった生活スタイルに息苦しさを感じている人もいます。

また「お金は使えるけれど、何にいくら使ったか把握されてしまうのがイヤ」と感じる人もいました。

夫婦とはいえ知られたくない出費もありますし、何でも筒抜けなのはちょっとイヤですよね。

3位 夫の負担が大きい

- 1人だと大変。本来であれば分担が好ましいと思われます(20代 男性)

- 管理する方は結構めんどくさいし、常に気にかける必要がある(40代 男性)

「夫の負担が大きい」が3位でした。

家計管理の面倒くささにうんざりしている男性も多いようですね。

忙しいときなどは支出の記録などが間に合わず、困ってしまうこともあるでしょう。

4位 夫が無駄遣いしてしまう

- 自分がきちんと管理できていないと使いすぎてしまうところ(40代 男性)

- 夫だけ、好き放題に買う。何を買ったか聞くと「俺が働いたお金だ」と言われ使途不明(40代 女性)

- 夫が好きなものを躊躇なく買ってしまえること(50代 女性)

4位は「夫が無駄遣いしてしまう」でした。

夫の給料で生活している場合、「自分が働いて得たお金だ」と思い、無駄遣いへの罪悪感が薄れてしまう事情もあるでしょう。

5位 モメやすい

- 夫が管理しているので、うるさく言ってくるなど面倒なところもある(40代 女性)

- ついつい相手にイヤなことを言ってしまう(50代 男性)

5位は「モメやすい」でした。

寄せられたのはすべて「管理者である夫が、妻のお金の使い方に口を出してモメる」というケースでした。

夫側も「細かく言ってしまう」「嫌われ役になってしまう」と自覚しているようです。

同率5位 妻の意見を反映できない

- 日常品の買い物はたいてい妻がするものの、妻の意見を反映しにくい(40代 女性)

- 妻に通常使うお金を渡しているが、必要性のイメージが湧かなかったり、相場がわからなかったりするときがあること(50代 男性)

もうひとつの5位は「妻の意見を反映できない」でした。

すべて男性からのコメントとなっています。

妻から「生活費を増やしてほしい」と言われたときに対応できなかったり、そもそもなぜ増やさないといけないのか理解できなかったりする男性も多いとわかります。

普段自分が買い物に行っていないと「物価が高い」と言われても実感が湧かないですし、「子どもにお金がかかる」と言われても相場がわからないこともあるのでしょう。

共同(分担)管理するメリット&デメリット

「お金は共同(分担)管理している」と答えた93人に聞いたメリット・デメリットは以下の通りです。

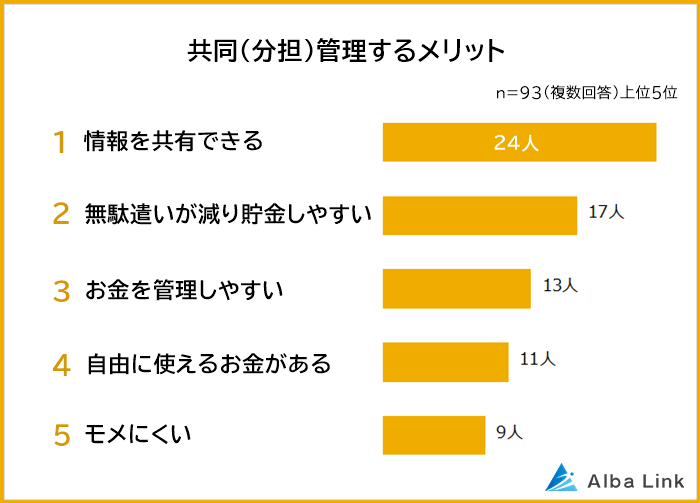

共同(分担)管理するメリット1位は「情報を共有できる」

1位は「情報を共有できる(24人)」です。

以降、2位「無駄遣いが減り貯金しやすい(17人)」、3位「お金を管理しやすい(13人)」の結果となりました。

共同口座などをつくって夫婦で管理することで、情報を共有でき家計の透明性も高まるのがメリット。

情報や負担が平等だからこそ、モメにくい面もありそうです。

1位 情報を共有できる

- 共同管理することで、お互いに収支の把握ができる(20代 女性)

- お互いが「今、家にどれくらいの資産があるか」を理解できる(40代 男性)

- お金の使い道を共有できる(50代 女性)

1位は「情報を共有できる」です。

どちらか一方が管理しているときは、「管理していない方が、家計について把握できない」というデメリットがありました。

しかし共同管理だと、夫婦のどちらも家計をきちんと把握できます。

どちらも家計を把握しておくことで、「お金の使い道や貯蓄・投資の方針について相談しやすい」というメリットも生まれます。

2位 無駄遣いが減り貯金しやすい

- どちらも我が家の家計状況を把握しているので、無謀な買い物などを提案しない。お互い、家計に見合った範囲で商品を選んでいる(30代 女性)

- 使いすぎがないように2人でチェックできる(50代 男性)

「無駄遣いが減り貯金しやすい」が2位でした。

共同管理するとお金の使い方を相手に知られるので、「無駄遣いしないでおこう」という意識が働きます。

また家計全体の状況を把握して、「今月はちょっと引き締めたほうがいいな」といった加減もしやすいでしょう。

無駄遣いしないで生活できれば、貯蓄もしやすくなります。

3位 お金を管理しやすい

- 「家賃・光熱費等は夫」「食費等は妻」のように、支払う担当を分けることで毎月必要な支出額を準備しやすいところがメリットです(40代 女性)

- 共に管理することで、お金の運用がスムーズな点がメリットです(60代以上 女性)

3位は「お金を管理しやすい」でした。

共同で管理する場合、夫婦で支出する費目を分けて負担するケースも多いです。

そのため「共同管理だと、わかりやすくて管理しやすい」と考えている人も多くなりました。

共同管理することで貯蓄や投資についての話し合いがしやすくなり、効率的でスムーズな資産運用もできます。

4位 自由に使えるお金がある

- お互いに管理しながら、自由にお金が使えること(20代 女性)

- 家庭用の口座をつくり、お互いに毎月〇万円入れるという形です。家庭の費用は家庭用の口座から、個人の費用は個人の口座から支出するので、欲しいものは相談なしに買えるところがメリットです(30代 女性)

4位は「自由に使えるお金がある」でした。

共同管理の場合、生活費・貯蓄用の口座をつくり、お互いがあらかじめ取り決めた額を移動させるケースも多いです。

決められた額さえ共同口座に入れておけば、自分の口座に残ったお金は自由に使えるため、満足している人も多くなりました。

「自由に使えるお金が増えると思えば、残業や休日出勤も頑張れる」という人もいるかもしれません。

5位 モメにくい

- 収入によって分担しています。モメないのでラクです(30代 女性)

- ケンカしないし、お互いにわかり合える(40代 男性)

5位は「モメにくい」でした。

「共同管理はお金の使い方が相手にわかってしまうので、モメるかも」と思う人もいるかもしれません。

しかし実際には、共同管理だとお金のことでケンカになりにくいという人もいました。

「お互いに家計のことをわかっていて無駄遣いが抑制されるから」「生活費以外は自由にできるから」といった理由があるのでしょう。

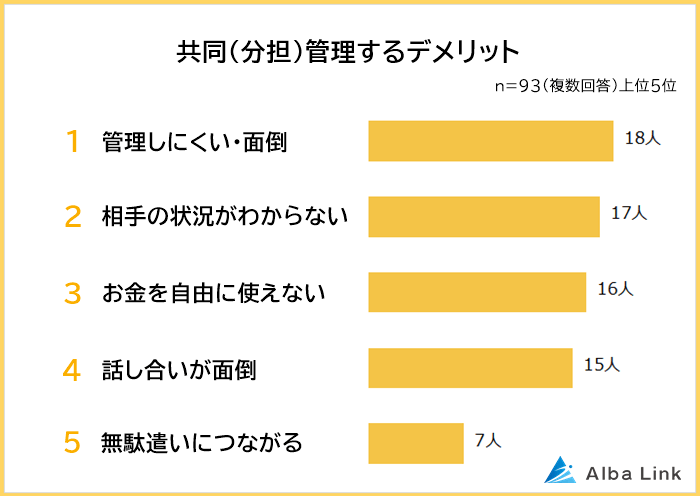

共同(分担)管理するデメリット1位は「管理しにくい・面倒」

お金を共同(分担)管理するデメリットにおいては、1位「管理しにくい・面倒(18人)」、2位「相手の状況がわからない(17人)」、3位「お金を自由に使えない(16人)」、4位「話し合いが面倒(15人)」が僅差で並びました。

共同管理のメリットとして「管理しやすい」が3位にあがっていたのに、デメリットでは「管理しにくい」が1位という結果に。

共同管理の方法によって感じ方が違うのかもしれません。

1位 管理しにくい・面倒

- 個人的に使ったお金をいちいちメモして共有する必要があったり、個人のクレジットカード分の出費を差し引く必要がある(20代 女性)

- 家庭用の口座残高を夫のスマホからしか確認できないところ(30代 女性)

- どちらかが面倒になって管理を忘れてしまう(50代 男性)

1位は「管理しにくい・面倒」です。

共同管理だと支出の状況に責任をもち、生活費として使った分は相手にもわかるように記録していかなくてはなりません。

例えば夫婦で共有できる家計簿アプリに登録していくなどですね。

ただ忙しくてうっかり忘れてしまい、相手に「入力されてなくて口座の残高と合わない」などと指摘され、面倒に感じてしまうこともあるでしょう。

また共同口座が夫婦どちらかの名義になってしまうため、残高確認や引き出しで手間を感じている人もいました。

全体的に「日々のこまごました管理」を面倒に感じている人が多い印象でした。

2位 相手の状況がわからない

- 夫の管理分がどうなっているかわからないこと。話を聞いても教えてくれません(30代 女性)

- お互いの収入がわかりづらくなる(50代 女性)

「相手の状況がわからない」が2位でした。

「夫が家賃」「妻が光熱費」のよう担当を分け、各自の口座で支払いを行っている場合、相手が管理している分については情報が入らなくなってしまいます。

また共同口座に生活費を入れるスタイルでも、相手の収入総額は教えてもらわないと不明のまま。

「収入に見合った負担割合なのか」「家庭全体の収入が減っているのか増えているのか」などがわからないため、不安を感じている人もいました。

とくに相手が秘密主義だと、聞いても詳しく教えてもらえないため、不満を抱えることも多いようです。

3位 お金を自由に使えない

- 何に使ったのかいちいち把握されるのが面倒くさい(20代 女性)

- 私の好きなようには、使えないこと。主人がきっちり目を光らせているので(30代 女性)

- へそくりができない(50代 男性)

3位は「お金を自由に使えない」でした。

夫婦の収入をすべて合算して管理している場合、相手がすべてチェックしているので自由がないと感じる人も。

チェックされることで無駄遣いは減りますが、息苦しさを感じることもあるようです。

4位 話し合いが面倒

- 何か欲しいものがあるときに、お互いに相談して購入しなければいけないので少し面倒(30代 女性)

- 話し合いや共有する時間を設ける必要があること(40代 男性)

4位は「話し合いが面倒」でした。

共同管理だと定期的な情報共有や相談が必須。

例えば「物価が上がってきたから今月は食費が高くなった」といった報告や、「収入が下がったから、負担割合を見直したい」などの相談があるでしょう。

また大きな買い物をするときは話し合いが必要になるというご家庭も多いようです。

金銭感覚や優先順位が違うと、話し合いが長引いたり結論が出なくてストレスが溜まったりすることも考えられます。

5位 無駄遣いにつながる

- たまにお互い使いすぎてしまうことがあります(20代 女性)

- それぞれが好きに使う分に関しては干渉しないため、多少無駄な支出があるかと思う(30代 女性)

5位は「無駄遣いにつながる」でした。

「生活費のみを共同口座に集め、残りは各自の自由」というスタイルだと、自由な部分を散財してしまう場合もあります。

浪費がいきすぎないように、貯蓄分も共同口座に集めて確保しておくなどの工夫をしてみてはいかがでしょうか。

夫婦別で管理するメリット&デメリット

「お金は夫婦別で管理している」と答えた62人にメリットとデメリットを聞きました。

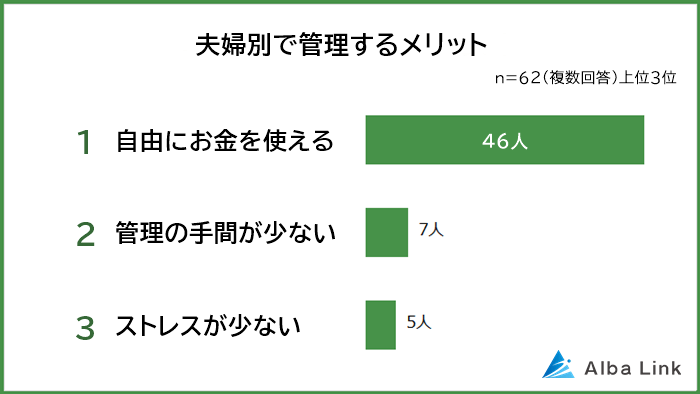

夫婦別で管理するメリット1位は「自由にお金を使える」

1位は「自由にお金を使える(46人)」で、全体の7割以上を占めました。

別管理の大きなメリットは「自由」だとわかります。

以降、2位「管理の手間が少ない(7人)」、3位「ストレスが少ない(5人)」の結果となりました。

1位 自由にお金を使える

- お財布が別々なので、お互いに気兼ねなく自由に使えるお金があること。自分が欲しいものやお金を使いたいタイミングで、いちいち了承を取らなくていい(30代 女性)

- 相手に干渉せず、お互いに納得した管理ができるから(40代 女性)

- 自分のお金を好きなように使える(50代 男性)

1位は「自由にお金を使える」です。

「自分のお金を自分で管理し、好きなように使える」のが別管理する最大のメリットといえそうです。

お互いの趣味や消費スタイルを尊重したい夫婦の場合には、別管理があっているといえるでしょう。

「常識の範囲内で自由に使える」「お互い無駄遣いするタイプではない」など、ルールや相手への信頼があって別管理にしているご夫婦も多いようです。

2位 管理の手間が少ない

- 費用分担をしているため、計算が煩雑にならない(30代 男性)

- 新しく口座をつくる必要がなかった。とくに問題もなくラク(40代 女性)

2位は「管理の手間が少ない」でした。

共同管理やどちらか一方が管理する場合、生活費用の口座や生活費用のクレジットカードを別につくるご夫婦も多いです。

しかし完全別管理の場合は、新しい口座やカードをつくる手間がなくなります。

「結婚したけど管理方法は独身時代と同じで、分担する分負担額は減る」といったイメージなので、ラクだと感じる人が多いのでしょう。

3位 ストレスが少ない

- お小遣い制度によるストレスがない(20代 女性)

- お互いがストレスなく、毎日を笑顔で過ごせる(30代 男性)

「ストレスが少ない」が3位でした。

自由にお金を使えるからこそ、ストレスが少ないのだと考えられます。

自分で稼いだお金は自分の自由にしたいという夫婦にとっては、メリットが大きい管理方法ですね。

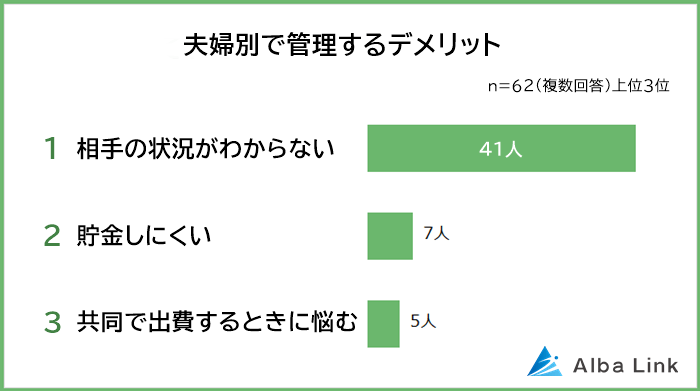

夫婦別で管理するデメリット1位は「相手の状況がわからない」

夫婦別管理のデメリットの1位は、ダントツで「相手の状況がわからない(41人)」でした。

以降、2位「貯金しにくい(7人)」、3位「共同で出費するときに悩む(5人)」の結果となりました。

別管理では、相手のお財布状況がわかりにくくなります。

そのため、家計全体も把握しづらく、貯金しにくかったり貯金ができているのか不安になったりすることも多いでしょう。

1位 相手の状況がわからない

- お互いの金銭感覚がわからないこと。私たち夫婦はあまり無駄遣いしませんが、何にいくら使っているかは把握できていないです(20代 女性)

- お互いどれくらいお金を貯金しているかわからない(30代 男性)

- 相手がどのような収支になっているのかわからないため、家族全体での管理がしにくい(40代 女性)

1位は「相手の状況がわからない」です。

完全に別管理だと、相手の支出や貯蓄状況はおろか、収入さえわからないこともあります。

相手の状況がわからないと、家計の全体像ももちろん把握できません。

定期的に情報共有する機会があればいいのですが、そもそも別管理にしているご夫婦は「どちらかが秘密主義」というケースも。

話し合いたくても、なかなか相手の状況を教えてもらえないこともありそうです。

2位 貯金しにくい

- それぞれが支出や管理をするため、目的が定まらず、お金が貯まりにくい(30代 女性)

- 自由に使える反面、貯蓄がなかなか増えない(40代 男性)

「貯金しにくい」が2位でした。

自由に使えるため、貯蓄に回す額が減ってしまうご家庭も多いようです。

お互い貯蓄意識が高いのならいいですが、パートナーが浪費家だと心配ですね。

「ちゃんと貯蓄していると思っていたのに、実は全然できていなかった」というケースもあるかもしれません。

3位 共同で出費するときに悩む

- 子どもがいる場合は、「養育費・教育費をどこから出すか」という判断が必要(30代 女性)

- 予想外の出費などがあった際に、どちらが負担するかでモメやすい(40代 男性)

「共同で出費するときに悩む」が3位でした。

毎月の生活費は分担して支出していても、予期せぬ出費があったときに悩んでしまうケースがあるようです。

急な出費があったときに「今月厳しいからお願い」「えっ?私も今月厳しいんだけど」といったケンカになるのはイヤですね。

子どもがいると別管理は難しいと思うという声もありました。

まとめ

アンケートの結果、妻か夫のどちらかが家計を一括管理しているご家庭が多いとわかりました。

どちらが家計を管理するかは「日常的な買い物をする方」「数字に強い方」など、各家庭ごとに違います。

適性のある方が管理することで、節約ができ貯蓄も増え、うまく回っているご家庭も多いことがわかりました。

ただ一人で家計管理すると負担が大きく、管理しない方から見ると「家計がまったくの謎」になってしまうのがデメリット。

そのため共同管理するご家庭もあります。

生活費と貯蓄分を先取りで共同口座に入れるスタイルなら、残りは自由に使えるのでストレスが溜まりにくくなります。

ただし「負担の偏り」「過度な浪費」が出ないよう、定期的に情報共有や相談の場を設けたほうがいいようです。

定期的に相談することで家計や資産運用の方針を見直すきっかけになり、お金についての不安や不満を解消できる場にもなるでしょう。

相談・査定はこちら

相談・査定はこちら